MiFID-gedragsregels & info over onze verzekeringsprodukten

MiFID-gedragsregels & belangenconflictenbeleid

Kredietboetiek bv is gehouden tot het naleven van de “AssurMiFID-gedragsregels” en deelt u in dit verband volgende informatie mee:

1/ Informatie over onze verzekeringsbemiddeling

Kredietboetiek bv is een onafhankelijk verzekeringsmakelaar voor de distributie van verzekeringen en doet ook aan kredietbemiddeling.

Dit wil zeggen dat wij de werkzaamheden verrichten die bestaan in het adviseren over verzekeringsovereenkomsten, het aanbieden, het voorstellen, het verrichten van voorbereidend werk tot het sluiten van verzekeringsovereenkomsten of van het sluiten van verzekeringsovereenkomsten, en ook van het assisteren bij het beheer en de uitvoering ervan.

Kredietboetiek bv verbindt er zich toe zich op een loyale, billijke en professionele wijze in te zetten voor de belangen van haar cliënten.

Op het gebied van adviesverlening streeft Kredietboetiek bv ernaar om te werken op basis van een onpartijdige analyse.

Daarom vragen wij u steeds voorafgaandelijk dat u ons nauwkeurig alle bekende omstandigheden en wensen meedeelt die redelijkerwijze moeten beschouwd worden als gegevens die van invloed zijn bij het uitwerken van een ideale oplossing voor u. U erkent dat deze gegevens overeenstemmen met de analyse van uw verlangens en behoeften en dat Kredietboetiek bv u gewezen heeft op de draagwijdte en beperkingen van het verzekeringsproduct dat u hebt gekozen.

De partners waarmee we samenwerken voor het realiseren van onze verzekeringsproducten zijn Aviza (www.aviza.be) en Afi-Esca (www.afi-esca.be) en Cofidis (www.cofidis.be)

2/ Juridische info

Dankzij onze grondige kennis van de markt adviseren wij u verzekeringspolissen die het best beantwoorden aan uw persoonlijke behoeften.

In het kader van de opsomming en beschrijving van de verschillende polistypes, is het de bedoeling van Kredietboetiek bv om u correct en duidelijk te informeren en u een algemeen beeld te schetsen van de verzekeringsoplossingen die er op de markt aanwezig zijn. Aangezien wij als onafhankelijk verzekeringsmakelaar met verschillende maatschappijen samenwerken, is het niet mogelijk om bij deze een gehele vergelijkende analyse van/tussen de polisvoorwaarden te maken. De omschrijvingen (wat, waarom en wat niet) zijn dan ook van algemene informatieve aard. Om een volledig beeld van de bestaande verzekeringsdekkingen te krijgen, dringt een studie van de algemene- en bijzondere polisvoorwaarden zich op. Enkel en alleen de polissen zijn rechtsgeldig. Op geen enkele manier zal men uit de hier vermelde informatie enig bindend recht kunnen putten t.o.v. ons en/of verzekeraars.

Ons kantoor bezit geen rechtstreekse of onrechtstreekse deelneming of bezit een rechtstreekse of onrechtstreekse deelneming van minder dan 10% van de stemrechten of van het kapitaal van een verzekeringsmaatschappij.

Van de stemrechten of van het kapitaal van ons kantoor bezit geen enkele verzekeringsmaatschappij een rechtstreekse of onrechtstreekse deelneming van 10% of meer.

Voor al uw vragen en problemen kan u in eerste instantie terecht bij ons kantoor. We zijn steeds bereikbaar via telefoon of e-mail op info@kredietboetiek.be

Klachten kunnen ook ingediend worden bij de Ombudsdienst Verzekeringen te 1000 Brussel, de Meeûssquare 35, tel. 02/547.58.71 – fax. 02/547.59.75 – info@ombudsman.as – www.ombudsman.as.

Ons kantoor is ingeschreven onder het nummer 0702897533 in het register van de verzekeringstussenpersonen die wordt bijgehouden door de FSMA, te 1000 Brussel, Congresstraat 12-14 en is terug te vinden op http://www.fsma.be.

Ons kantoor communiceert met u in het Nederlands.

3/ Aangeboden producten en diensten

Wij bieden de volgende verzekeringen aan: (nummers van de takken en de titulatuur)

- Ongevallen

- Ziekte

- Voertuigcasco met uitzondering van rollend spoorwegmaterieel

- Vervoerde bagage

- Brand en natuurevenementen

- Andere schade aan goederen

- BA motorrijtuigen

- Algemene BA

- Rechtsbijstand

- Hulpverlening

- Levensverzekeringen niet verbonden met beleggingsfondsen

- Bruidsschat- en geboorteverzekeringen, niet verbonden met beleggingsfondsen

- Alle soorten overlijdensverzekeringen

Voor de voorwaarden van de producten van onze partnermaatschappijen verwijzen we naar de website van deze maatschappijen.

4/Informatie over het belangenconflictenbeleid

De AssurMiFID-gedragsregels leggen ons kantoor op om een schriftelijk beleid op te stellen voor het beheer van belangenconflicten. Hieronder kan u meer informatie terugvinden over hoe Kredietboetiek bv hieraan invulling geeft.

4.1. Wetgevend kader

Vanaf 30 april 2014 zijn de “AssurMiFID gedragsregels” van kracht. Zij vinden hun wettelijke basis in de wet van 30 juli 2013 tot versterking van de bescherming van de afnemers van financiële producten en diensten alsook van de bevoegdheden van de FSMA en diverse bepalingen alsook het KB van 21 februari 2014 over de regels voor de toepassing van de artikelen 27 tot 28bis van de wet van 2 augustus 2002 betreffende het toezicht op de financiële sector en de financiële diensten op de verzekeringssector en KB van 21 februari 2014 inzake de krachtens de wet vastgestelde gedragsregels en regels over het beheer van belangenconflicten, wat de verzekeringssector betreft.

Overeenkomstig deze gedragsregels is Kredietboetiek bv gehouden om een schriftelijk beleid op te stellen voor het beheer van belangenconflicten bij het verlenen van diensten van verzekeringsbemiddeling.

De wettelijke regeling omtrent belangenconflicten is een aanvulling op de algemene MiFID-grondwet. Deze grondwet wordt door ons kantoor geëerbiedigd door zich loyaal, billijk en professioneel in te zetten voor de belangen van de klant bij het verlenen van diensten van verzekeringsbemiddeling.

4.2. Welke belangenconflicten?

Met het oog op ons belangenconflictenbeleid heeft ons kantoor in een eerste stap de mogelijke belangenconflicten in ons kantoor geïdentificeerd.

Belangenconflicten kunnen zich voordoen tussen (1) ons kantoor en een klant of (2) tussen meerdere klanten onderling.

Het beleid inzake belangenconflicten houdt rekening met de eigen kenmerken van ons kantoor. Bij de beoordeling naar mogelijke belangenconflicten heeft ons kantoor de situaties in kaart gebracht waarbij het risico bestaat dat de belangen van de klant worden geschaad.

Het gaat om:

- Situaties waarbij winst wordt gemaakt of verlies wordt geleden ten koste van de cliënt;

- Situaties waarbij ons kantoor een ander belang heeft bij het resultaat van de dienst of transactie;

- Situaties met een financiële drijfveer om andere cliënten te laten voorgaan;

- Situaties waarbij ons kantoor een vergoeding ontvangt van een andere persoon dan de cliënt voor de geleverde diensten van verzekeringsbemiddeling.

4.3. Welke maatregelen neemt ons kantoor

Gedurende de voorbije jaren hebben wij nog nooit een belangenconflict voor gehad. Toch neemt ons kantoor heel wat maatregelen om belangenconflicten te vermijden en zorgt ervoor dat het belang van de klant primeert. Deze zorgen gaan onder meer over:

- Het identificeren van een belangenconflict

- Het omschrijven en het beheren van het belangenconflict

- Het informeren van de klant over een eventueel belangenconflict

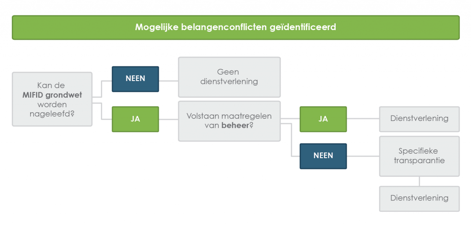

4.4. Wat is de procedure?

Kredietboetiek bv voert een beleid dat er op gericht is om bij ontstentenis van een concrete oplossing voor een specifiek belangenconflict de gevraagde dienstverlening te weigeren met het uitsluitende doel de bescherming van de belangen van de klant.

Tevens zorgen wij voor een specifieke transparantie:

Wanneer in een concrete situatie onze maatregelen onvoldoende garantie zouden kunnen bieden, zal u als klant geïnformeerd worden door ons kantoor over de algemene aard en over de bronnen van het belangenconflict. U kan steeds met ons contact opnemen voor meer informatie.

Desnoods zullen wij de tussenkomst inroepen van een extern onafhankelijk verzekeringskantoor.

Wij zullen alles in het werk stellen opdat u met kennis van zaken raad zou kunnen inwinnen bij derden, bij de verzekeringsonderneming of bij de FSMA en een weloverwogen beslissing kan nemen.

4.5. Register

Voor de belangenconflicten die zich daadwerkelijk voordoen wordt er een speciaal register aangelegd met de lijst van alle geregistreerde belangenconflicten.

5/ Vergoeding

Voor onze diensten van verzekeringsbemiddeling ontvangen wij in beginsel een vergoeding van de verzekeringsonderneming, die deel uitmaakt van de premie die u als klant betaalt. Daarnaast is een vergoeding mogelijk die verbonden is aan de verzekeringsportefeuille van ons kantoor bij de betreffende verzekeringsonderneming of voor bijkomende taken ingevuld door ons kantoor.

Voor meer info contacteer dan ons kantoor.